Recruitmenttechnologie blijft een hardnekkig patroon vertonen: volop innovatie, maar beperkt investeerdersvertrouwen. Dat blijkt opnieuw uit de meest recente WorkTech-cijfers van analist George LaRocque over het eerste kwartaal van 2026. Wereldwijd ging slechts 215 miljoen dollar naar talent acquisition-technologie, op een totaal van 1,9 miljard dollar over 58 deals.

1,9 miljard dollar

De wereldwijde investering in werktechnologie bedroeg in het eerste kwartaal van 2026 in totaal 1,9 miljard dollar, verdeeld over 58 deals. Dat blijkt uit de meest recente cijfers van WorkTech, het onderzoeksbureau van analist George LaRocque. Ten opzichte van Q1 2025 is dat een stijging van 54%. Vijf megadeals zijn goed voor 68% van het totale kapitaal. De overige 53 transacties genereerden gezamenlijk 608 miljoen dollar, met een gemiddelde van 11,5 miljoen per deal.

Recruitmenttech trekt innovatie, maar níet het grote geld

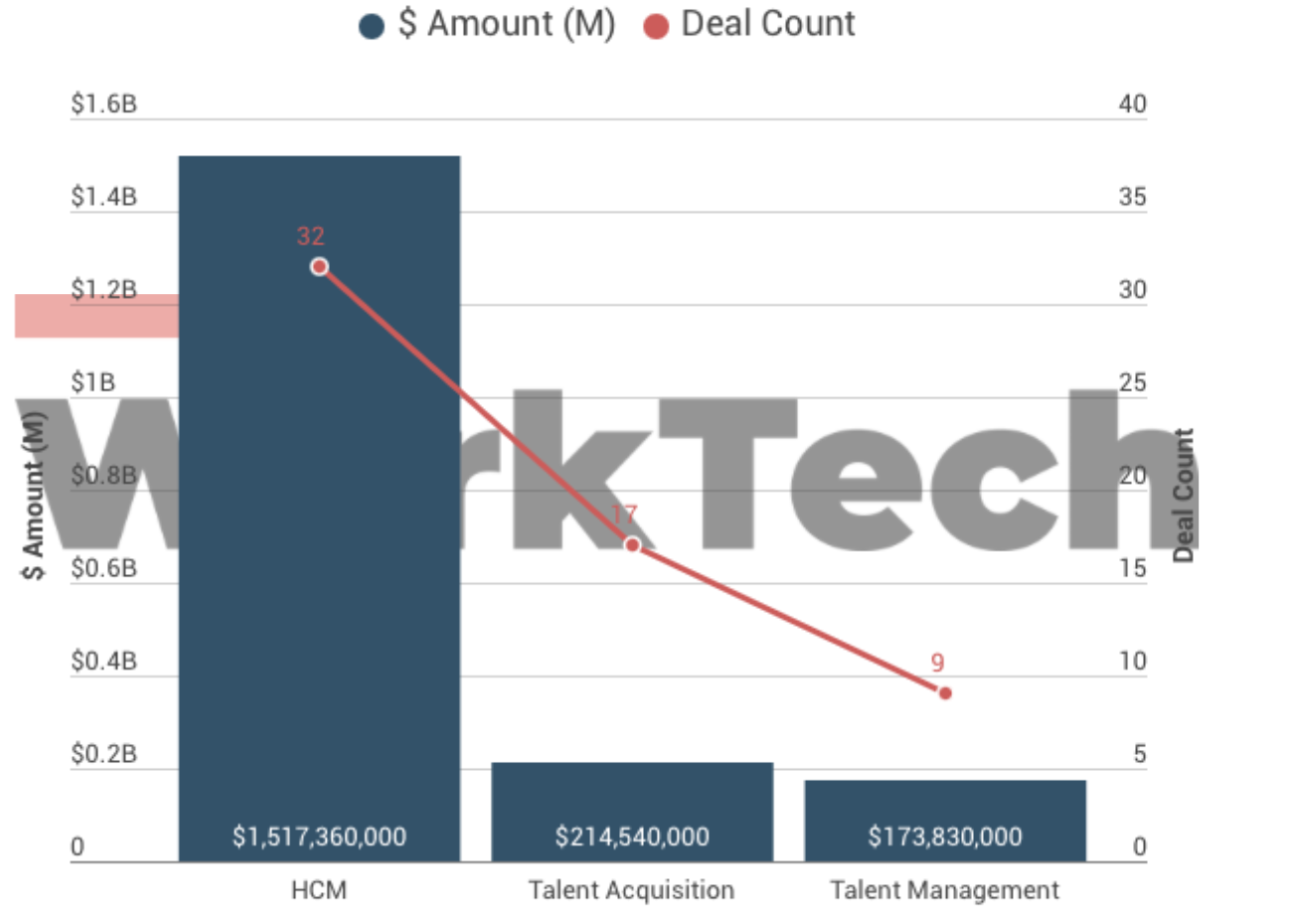

HCM (Human Capital Management) trok 1,52 miljard dollar aan over 32 deals: volgens WorkTech bijna 80 procent van het totaal. De vijf grootste transacties van het kwartaal waren allemaal HCM-gerelateerd: Vensure Employer Solutions haalde 450 miljoen dollar op via schuldfinanciering, Vestwell sloot een Series E af van 385 miljoen, DailyPay volgde met 195 miljoen, Preply met 150 miljoen en Garner Health met 118 miljoen.

Talent Acquisition kwam uit op 215 miljoen dollar over 17 deals. Vergeleken met de 459 miljoen in Q1 2025 wijst dat op een scherpe daling, maar WorkTech nuanceert: dat eerdere cijfer was vertekend door drie deals van elk meer dan 100 miljoen. “Zonder die uitschieters ligt Q1 2026 binnen de gebruikelijke bandbreedte van 138 tot 215 miljoen dollar”, aldus WorkTech. “De grootste TA-deal van het kwartaal was de 80 miljoen dollar Series B van Juicebox, een AI-sourcingplatform. Talent Management haalde 174 miljoen dollar op, waarvan 150 miljoen voor rekening van Preply alleen.”

Nederland springt eruit, Europa blijft relatief klein

Zeventien landen zagen in Q1 investeringen in ‘work technology’. De VS domineerde, zoals gewoonlijk, met 1,6 miljard dollar over 26 deals: 84 procent van het kapitaal, maar slechts 45 procent van het aantal deals. In Europa: 259,7 miljoen dollar (222,2 miljoen euro), verspreid over 26 deals. Nederland presteerde daarbinnen bovengemiddeld met 67,3 miljoen dollar: WorkFlex haalde 43,7 miljoen op via private equity, OpenUp sloot een Series B af van 23,6 miljoen. Voor beide bedrijven geldt: geen recruitmenttech.

Veel pre- of seed-fase

33 van de 58 deals vonden plaats in de pre-seed of seed-fase: het hoogste vroegefase-aandeel in vijf kwartalen. De terminologie in die pipeline verschuift zichtbaar: ‘agentic learning’, ‘AI orchestration layer’, ‘AI native’ en ‘Voice AI’ zijn de termen die opduiken. WorkTech interpreteert dat als een aankondiging van een volgende generatie hr-technologie, waarbij AI niet langer een hulpfunctie is maar de kern van de infrastructuur vormt. Opvallend: er was in Q1 2026 geen enkele Series C-deal, wat de kloof tussen vroegefasevorming en late consolidatie verder vergroot.