De HR-tech markt in de Benelux bevindt zich in een stroomversnelling. Voor veel bedrijven staan investeringen in software-, hardware-, tools- en platforms die worden gebruikt om HR-processen en talentmanagement te digitaliseren, automatiseren en optimaliseren steeds hoger op de agenda. Aangejaagd door structurele trends zoals personeelsschaarste en digitalisering van HR is de vraag naar innovatieve HR-technologieën de afgelopen jaren explosief toegenomen. In dit artikel deelt Kasper Kooij, Vice President van Corporate Finance International (CFI), zijn analyse op de HR tech markt als het gaat om fusies en overnames. Ook wordt ingezoomd op de rol van consoliderende platformen en de factoren die van invloed zijn op de waardering. Tot slot worden de transacties binnen dit domein geanalyseerd en een vooruitblik op de komende jaren geschetst.

Toename leveranciers

De sterke groei van de HR-tech markt heeft geleid tot een forse toename van het aantal HR-tech bedrijven in de Benelux, met ieder meestal een nieuwe (AI-gedreven) point-solution of verticale toepassing. De markt is hierdoor meer versnipperd geraakt, wat volop ruimte biedt voor consolidatie, schaalvergroting en het uitrollen van buy-and-build strategieën. Zowel strategische partijen als investeerders zijn op zoek naar overnames die hen in staat stellen om hun technologie, functionaliteit, geografische dekking en marktpositie verder te versterken. Hierdoor is een sterke toename in het aantal overnames zichtbaar in de Benelux.

1. Marktstructuur

Inleiding

De HR-tech markt in de Benelux ontwikkelt zich in hoog tempo tot een volwassen ecosysteem, aangedreven door structurele trends zoals personeelsschaarste, hybride werken, digitalisering, AI, demografische ontwikkelingen en veranderende wet- en regelgeving (waaronder ESG en AVG). Deze ontwikkelingen creëren een sterke vraag naar geavanceerde HR-oplossingen die verder gaan dan traditionele personeelsinformatiesystemen.

Marktontwikkelingen

De fusie- en overnamemarkt voor HR-tech in de Benelux kan worden geduid aan de hand van drie kenmerken:

- Fragmentatie & consolidatie: de markt is sterk gefragmenteerd, met name in niches zoals recruitment, learning & development, talent management en employee engagement. Deze versnippering heeft geleid tot een consolidatiebeweging, waarbij investeerders buy-and-build strategieën uitrollen om schaalvoordelen, technologische synergieën en commerciële kansen (zoals cross-sell) te benutten. Voorbeelden van dergelijke consoliderende platformen zijn Reducate en BCS.

- Platformisering: grotere spelers, zoals Visma en Zvoove, bouwen aan geïntegreerde HR-oplossingen. Tegelijkertijd richten gespecialiseerde spelers zich op specifieke niches, bijvoorbeeld met AI-gedreven recruitmenttools. De markt kent zowel horizontale uitbreiding (bijvoorbeeld van recruitment naar onboarding en payrolling) als verticale integratie (met diepere workflow automatisering en procesintegratie).

- Internationalisering: de Benelux wordt steeds vaker beschouwd als een strategische springplank voor pan-Europese expansie door middel van buy-and-build, bijvoorbeeld door een partij als Bullhorn (US). De Benelux is aantrekkelijk vanwege de hoge digitaliseringsgraad en de sterk gefragmenteerde marktstructuur. Juist die fragmentatie maakt het mogelijk om meerdere gerichte acquisities te doen, in tegenstelling tot geconsolideerde markten waar het aantal overnamekansen beperkt is en de concurrentie om targets groter.

Marktsegmentatie

Zoals eerder benoemd is de HR-tech markt in de Benelux gefragmenteerd, met een aantal grote platformen en daarnaast veel kleine, specialistische partijen. Deze specialisten bieden met een eigen profiel en DNA diepgaande expertise binnen een van de volgende sub-segmenten:

- Recruitment

- Performance & talent management

- Learning & Development

- Compensation & Benefits

- HR analytics en workforce planning

- Employee engagement & wellbeing

- HR suite

2. Kopers

Platformen en kopersgroepen

De eerder geschetste marktsegmentatie vormt een vruchtbare voedingsbodem voor overnameactiviteiten, zowel voor strategische kopers als voor investeerders. Strategische partijen zijn met name geïnteresseerd in overnames die de bestaande propositie versterker of verbreden, met als doel om de concurrentiepositie te verbeteren. Een goed voorbeeld hiervan is SD Worx, dat haar aanbod recent heeft uitgebreid door overnames van Intelligo, Pointlogic HR en Adesso.

Aan de andere kant richten investeerders zich vooral op schaalbaarheid, groeipotentieel en mogelijkheden voor operationele optimalisatie. Zo heeft bijvoorbeeld Main Capital meerdere HR-tech bedrijven in de portefeuille, zoals BCS en TMA, welke via actieve buy-and-build strategieën versneld worden geschaald. Ook Fortino Capital heeft zich nadrukkelijk gepositioneerd binnen de sector, met investeringen in onder andere Techwolf, Kaizo en Peers.

Meest actieve kopers

De HR-tech markt in de Benelux is geëvolueerd van een verzameling innovatieve softwarebedrijven in een gelaagd ecosysteem van geïntegreerde platformen en internationale groepen, veelal ondersteund door kapitaalkrachtige investeringsmaatschappijen. Sprekend voorbeeld is Visma, dat onder de vleugels van de Britse investeerder Hg Capital sinds 2006 liefst 16 HR-tech overnames heeft gedaan, waarvan 9 in de Benelux sinds 2021. Andere zeer actieve spelers zijn Zvoove (13), Bullhorn (11), SD Worx (9) en BCS (8).

| Platform | Investeerder | Land | Vintage year | HR-tech add-ons |

|---|---|---|---|---|

| Visma | Hg Capital | NO | 2006 | 16 |

| Pixid | Keensight Capital | FR | 2015 | 4 |

| MySolution | Nedvest | NL | 2016 | 3 |

| Zvoove | LEA Partners | DE | 2019 | 13 |

| Bullhorn | Stone Point Capital | US | 2020 | 11 |

| BCS | Main Capital | NL | 2022 | 8 |

| Paragin | Main Capital | NL | 2022 | 3 |

| Archipel | Pride Capital | NL | 2022 | 4 |

| ISH Group | Strada Partners | BE | 2023 | 5 |

| SD Worx | WorxInvest, CVC | BE | 2023 | 9 |

| Lepaya | Meerdere | NL | 2023 | 4 |

| Reducate | All Seas Capital | NL | 2024 | 7 |

| Vitec | Beursgenoteerd | SE | n.a. | 2 |

| Salta Group | Privé | NL | n.a. | 2 |

Belangrijke waarderingselementen voor kopers

| Factor | Toelichting |

|---|---|

| Recurrente omzet | Voorspelbare inkomstensbron, basis voor SaaS-modellen |

| Rule of 40 | Som van (recurrente) omzetgroei (%) en EBITDA marge (%) |

| Schaalbaarheid | Potentieel voor efficiënte groei |

| Net revenue retention | Behoud van klanten (liefst met upsell) is key voor de groei |

| Churn | Verlies van klanten (% vertrokken klanten of verloren omzet) |

| Marktpositie & differentiatie | Concurrentievoordeel en klantsegmentatie |

| Technologie | Moderne tech-stack, eigen IP en schaalbaarheid |

| CAC to LTV ratio | Verhouding tussen kosten van klantacquisitie en klantwaarde |

| Klantconcentratie | Hoger risico bij grote afhankelijkheid van één of enkele klanten |

| Management team | Strategische visie, leiderschapskwaliteit, executiekracht |

| Contractstructuur | Langere looptijd verlaagt het risicoprofiel |

| Verkooppotentieel | Mogelijkheden voor succesvolle verkoop binnen 3–7 jaar |

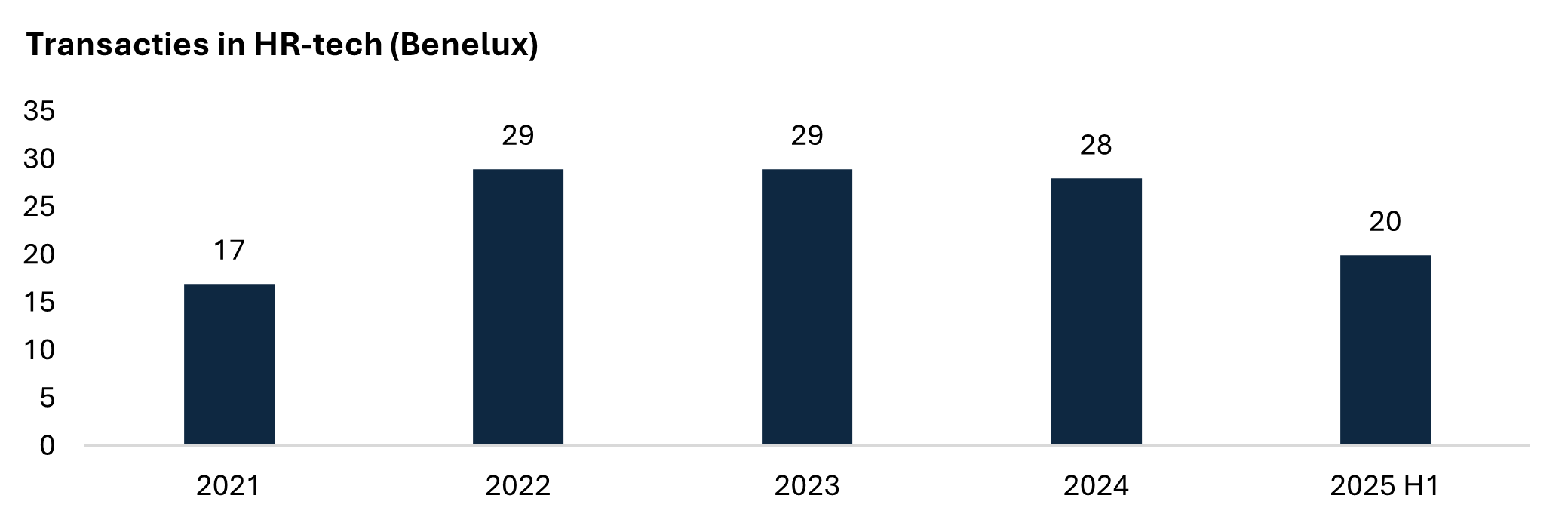

3. HR-tech transacties 2021–2025 H1

Algemene trends

De afgelopen jaren is de HR-tech markt het toneel geweest van een zeer snelle consolidatiegolf. Bedrijven die actief zijn in uiteenlopende niches binnen het domein – van werving en selectie tot e-learning en employee engagement – zijn in hoog tempo samengevoegd in grotere ecosystemen. Dit is terug te zien in de cijfers, waarbij we een constant hoog aantal transacties zien in de periode 2022-2024. Met reeds 20 overnames in de eerste helft van 2025 lijkt het aantal transacties dit jaar het niveau van voorgaande jaren te gaan overtreffen. Dit wordt gedreven door een aantal verschillende factoren:

- Investeerders hebben veel geld beschikbaar, maar zijn kritisch: HR-tech biedt voor hen een zeer aantrekkelijke combinatie van sterk groeipotentieel en een sterke, solide basis (i.e. hoge mate van recurrente omzet en diensten die onmisbaar zijn voor klanten). Daarnaast sluit HR software aan bij boardroom-prioriteiten, omdat talent retentie en AI in HR processen bij alle management teams op de agenda staan. Hierdoor is er bereidheid tot investeren.

- Verkoopgereedheid: zowel strategen als investeerders hebben interesse in volwassen, geïntegreerde HR-platformen. Hoe completer het aanbod van producten en diensten, hoe aantrekkelijker het verkoopverhaal. Veel van de bedrijven die tussen 2019-2023 zijn overgenomen door investeerders werken toe naar een platform dat gereed is voor verkoop, en add-ons zijn onderdeel van dit verhaal.

- Buy-and-build werkt: investeerders hebben bewezen dat HR-tech zich uitstekend leent voor add-on gedreven groei. Deze succesverhalen trekken nieuw kapitaal aan.

Geografische verdeling transacties

Hoewel de Benelux al langer bekend stond als een digitale en innovatieve HR-tech regio, bleef de overnameactiviteit tot 2023 grotendeels lokaal gedreven. In 2024 zien we een sterke piek in het aantal transacties door internationale kopers. Dit wordt hoofdzakelijk gedreven door een drietal factoren:

- Veel acquisitieve Europese en Amerikaanse HR-tech platformen zijn tussen 2017 en 2020 gebouwd. Waar deze platformen in de eerste jaren hoofdzakelijk gericht waren op nationale consolidatie, richten zij zich in toenemende mate op buitenlandse expansie.

- Door de COVID-19 pandemie hebben veel bedrijven tot en met 2022 pas op de plaats gemaakt als het aankomt om het betreden van nieuwe markten. De focus was in die periode hoofdzakelijk gericht op eigen, reeds bekende (geografische) markten.

- De ‘middengroep’ van Benelux HR-tech bedrijven, bedrijven met minimaal enkele miljoenen omzet en bewezen product-market fit, is bij uitstek interessant voor internationale partijen die direct substantiële aanwezigheid willen vergaren in een nieuwe geografie. In 2024 richtte de intensieve acquisitieactiviteit zich met name op deze groep, wat resulteerde in een uitzonderlijk hoog aantal transacties. Het is dan ook niet verrassend dat we in 2025 een tijdelijke terugval zien; een aanzienlijk deel van de beschikbare targets binnen dit segment is inmiddels overgenomen. Die daling zal naar verwachting van korte duur zijn, aangezien de snelle groei van kleinere HR-tech bedrijven voortdurend nieuwe kandidaten voortbrengt voor overname.

| Periode | Benelux transactie | Internationale koper | Internationale target |

|---|---|---|---|

| 2021 | 8 | 7 | 2 |

| 2022 | 19 | 6 | 4 |

| 2023 | 19 | 8 | 2 |

| 2024 | 9 | 15 | 4 |

| 2025 H1 | 13 | 5 | 2 |

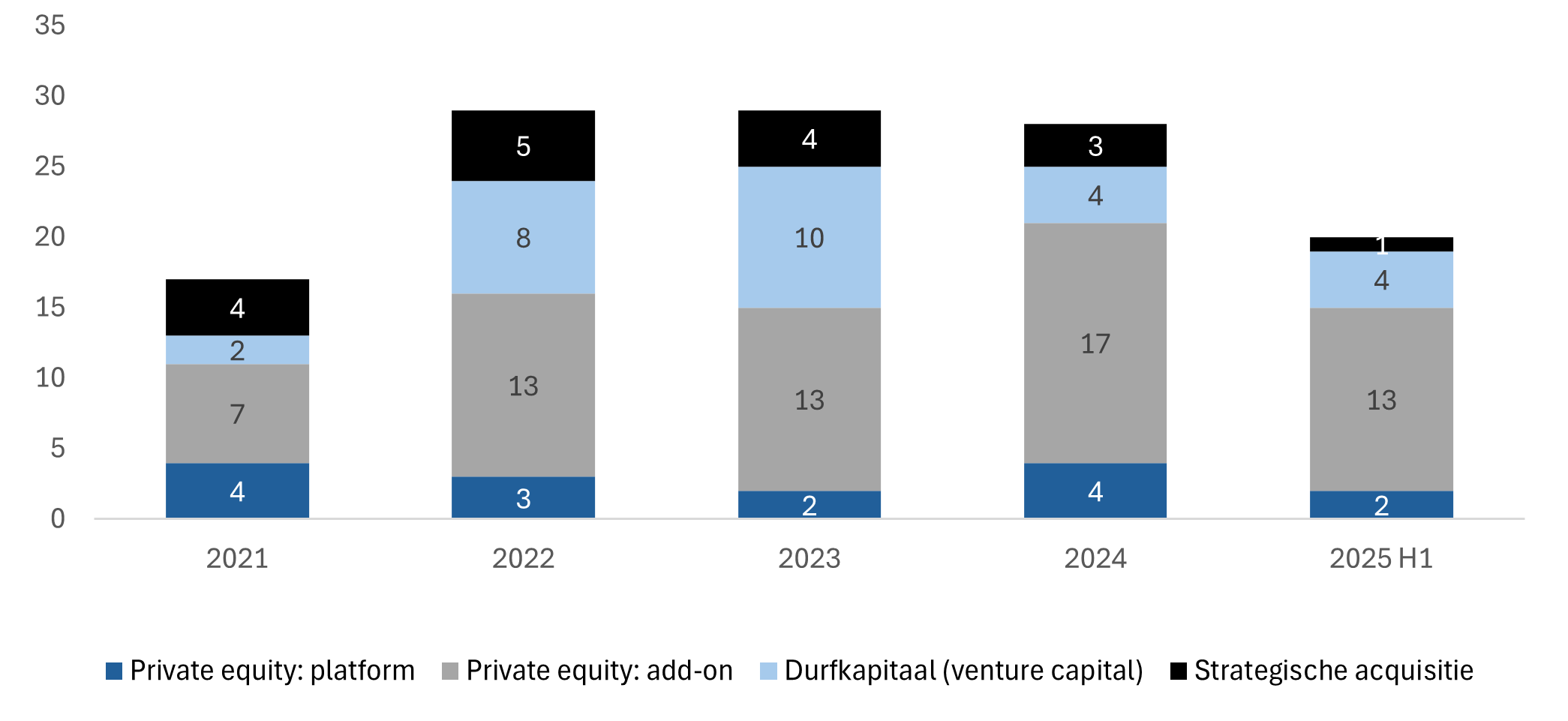

Transactie types (2021–2025H1)

De afgelopen jaren zien we een sterke toename in het aantal add-ons bij bestaande platformen. Belangrijke onderliggende drijfveren voor deze trend zijn als volgt:

- Fragmentatie blijft hoog: nog steeds veel relatief kleine (en nieuwe) onafhankelijke HR-tech bedrijven

- Cross-sell: HR-tech wordt steeds meer verkocht als geïntegreerde propositie

- Operationele schaalvoordelen: kosten groeien niet evenredig mee met de omzet, bijvoorbeeld door gecombineerde back-office of sales activiteiten

- Schaalvoordelen bij verkoop: voor grotere (geïntegreerde) platformen wordt vaak meer betaald

Wat verder opvalt is de sterke toename van investeringen door durfkapitaalfondsen (venture capital) in 2022 en 2023, met een terugval in 2024. Zo leidde de COVID-19 pandemie tot een versnelling van de digitalisering van HR processen, waarop veel venture capital fondsen anticipeerden met vroege investeringen. Ook heeft de pandemie gezorgd voor een tijdelijk lager investeringsniveau in 2020 en 2021, wat in 2022 en 2023 werd ingehaald.

4. Verwachtingen voor 2025 en verder?

De HR-tech overnamemarkt in de Benelux blijft ook de komende jaren dynamisch, gedreven door een aantal fundamentele trends. Organisaties richten zich steeds nadrukkelijker op de integratie van AI, automatisering van HR-processen en het verbeteren van de (werk)ervaring van medewerkers. Daarnaast gaan de ontwikkelingen op een dusdanig tempo dat ontwikkeling in eigen beheer steeds complexer wordt. Deze trends creëren nieuwe kansen, zowel voor ondernemers als voor potentiële overnames.

Strategische kopers zullen bij overnames vooral letten op bedrijven die hen helpen hun productaanbod te verbreden, nieuwe markten te betreden, innovatieve technologieën toe te passen en operationele efficiëntie en kostenvoordelen te realiseren via synergieën.

Tegelijkertijd blijft de gefragmenteerde aard van de HR-tech markt in de Benelux aantrekkelijk voor investeerders. Zij fungeren als drijvende kracht achter verdere consolidatie en expansie, door kapitaal beschikbaar te stellen aan bedrijven met significante groei- en schaalmogelijkheden. Daarmee spelen zij een sleutelrol in de transformatie van de markt, zowel nationaal als internationaal.

Auteur: Kasper Kooij

De auteur is Vice President bij Corporate Finance International (CFI), een toonaangevend internationaal fusie- en overname advieskantoor met een sterke focus op de technologie sector en een diepgaande specialisatie in HR-tech. Vanuit deze sectorfocus heeft zij in de afgelopen jaren diverse aankoop- en verkooptransacties in dit domein mogen begeleiden.